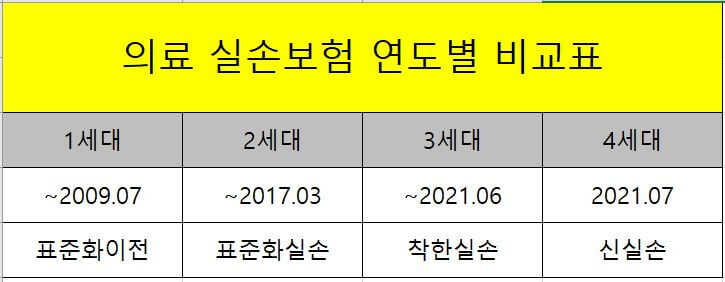

실손의료비는 국민 대부분이 가지고 있는 보험으로 제2의 건강보험이라고도 불립니다. 실손의료비는 가입연도별로 보장이 달라 흔히 표준화 이전 실비, 1세대 실비, 2세대 실비, 3세대 실비, 4세대 실비 등으로 불립니다. 실손의료비는 갱신되는 상품으로 평생 납입하셔야 합니다.실손의료비 보험료가 부담스럽다면 최근 나온 실손의료비 전환도 가능하지만 전환할 경우 보장 내용이 달라질 수 있습니다. 오늘은 실손의료비 가입 연도에 따라 갱신 주기와 보상 한도가 어떻게 다른지 알아보겠습니다. 실손의료비 가입연도별 갱신주기 및 보상한도

1세대 실손의료비(표준화 이전)

구분내용 판매시기~09년 7월 갱신주기 5년 재계약주기-보장기간(최고) 80세/100세 입원보상 5천만원 30만원 본인부담(선택형)-통원(1회당) 보상 10만원 1만원 본인부담 3천만원 등(계약별로 다름) 비급여 특약-

2) 2세대 실손의료비

구분내용 판매시기 09년 10월 ~ 갱신주기 3년 / 1년 재계약주기 15년 보장기간(최고) 100세 입원보상 5천만원 본인부담(선택형) 선택형의 경우 10% 비급여 20% 통원(1회당) 보상외래 5만원 / 처방 20만원 외래 10만원 / 처방 8천원 본인부담 1~2만원 처방 25만원 비급여 특약 –

3) 3세대 실손의료비

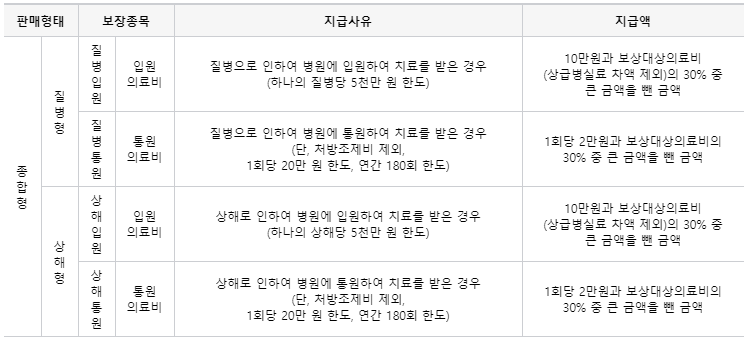

구분내용 판매시기 17년 4월 이후 갱신주기 1년 재계약 주기 15년 보장기간(최고) 100세 입원보상 5천만원 본인부담(선택형) 급여 10% 비급여 20% 3대 특약(MRI, 비급여 도수치료, 비급여 주사료) 30% 통원(1회당) 보상외래 5만원/처방 20만원 외래 10만원/처방 1~2만원 본인부담 외래 8만원 처방 25만원 비급여 특약 3대(비급여 도수치료, 비급여 주사료, MRI/MRA)

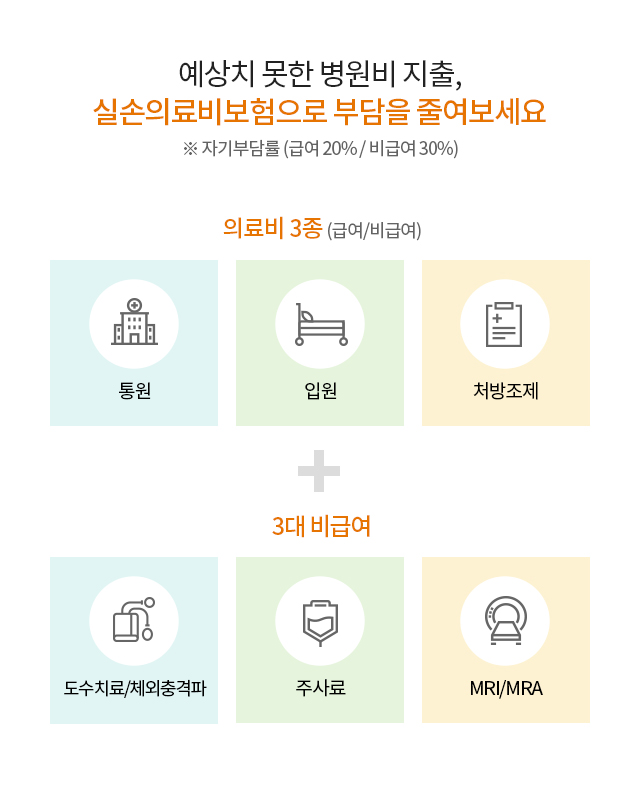

4) 4세대 실손의료비구분내용 판매시기 21년 7월 이후 갱신주기 1년 재계약주기 5년 보장기간(최고) 100세 입원보상(급여/비급여) 입통원 합산 1천/3천/5천 본인부담(선택형) 급여 20%/비급여 30%/3대 특약 30% 통원(1회당) 보상 20만원 본인부담급여: 3만원 비급여 특약 상해, 질병, 3대구분내용 판매시기 21년 7월 이후 갱신주기 1년 재계약주기 5년 보장기간(최고) 100세 입원보상(급여/비급여) 입통원 합산 1천/3천/5천 본인부담(선택형) 급여 20%/비급여 30%/3대 특약 30% 통원(1회당) 보상 20만원 본인부담급여: 3만원 비급여 특약 상해, 질병, 3대실손의료비는 무조건 전환이 답은 아니다실손의료비를 보험료만으로 전환하는 것은 옳지 않습니다.막상 보장받아야 할 일이 생겼을 때 보상금액에 차이가 있거나 보장되지 않을 수도 있습니다. 현재 판매 중인 4세대 실손의료비가 나쁘다는 건 아닙니다.4세대 실손의료비는 효율적입니다. 개인 할증으로 인해 더 이상 제가 병원에 가지 않는데 집단 손해율을 부담할 필요가 없기 때문입니다. 또한 과도한 비급여 항목 사용 시 개인 할증을 하게 되므로 실손의료비보험 가입자의 보험료 부담 경감과 합리적 의료이용 유도를 위한 다양한 할인제도도 존재합니다. 위 표를 보시고 실손의료비를 계속 유지할지 전환해야 할지 판단에 도움이 되시기 바랍니다.#실손의료비갱신 #실손의료비전환장점 #실손의료비갱신주기 #실손의료비전환가능 #실손의료비보상한도 #실손의료비자기부담금