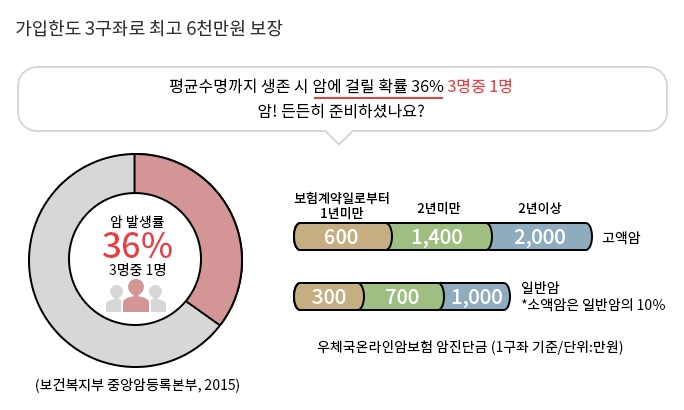

암보험 보장범위와 경미한 암의 종류

많은 분들이 암보험에 대해 많이 궁금해 하시는데, 암보험 가입 시 암 종류에 대해 조금씩 알아두시면 좋습니다. 서로를 알다. 한편, 경미한 암 종류를 이해하지 못하면 어딘가에 가서 잘못된 담당자를 만나기 쉽고, 그렇게 되면 암보험을 제대로 마련하지 못할 수도 있습니다. 이해관계 때문에 소비자에게 맞지 않는 보험을 추천하거나 담당자가 너무 탐욕스럽게 소비자보험을 기획하는 것은 잘못이다. 괜찮은 담당자를 만나면 모든 것이 제자리를 찾아가는데 이 부분이 생각보다 쉽지 않다.

따라서 소비자가 암보험에 가입할 때는 그 내용을 잘 살펴보고 방향을 찾아야 한다.적용 범위

“암보험 준비에 있어 가장 중요한 것이 무엇입니까?”라고 묻는다면 저는 “보장성이 가장 중요합니다.”라고 주저 없이 대답하겠습니다. 보장되지 않을 수 있는 콘텐츠를 차단할 수 있습니다. 암진단을 받고 보험금 청구를 하였으나 의학적 증거로 “이 암은 이 암이 아니다”라고 하여 보상금을 지급하기 싫다고 하면 어떻게 합니까? 문제는 쉽게 해결되지 않을 것입니다.

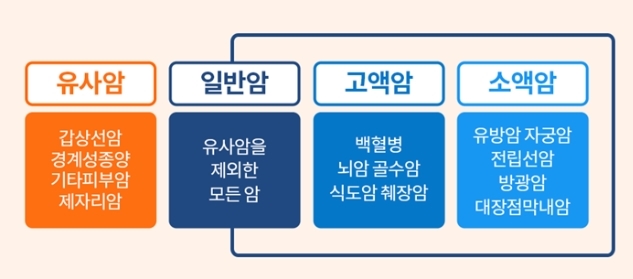

암의 종류는 크게 일반암, 소암, 유사암으로 나뉜다.일반적인 암 유형

위암, 폐암, 대장암, 췌장암 및 기타 작은 암을 제외한 모든 암이 보장됩니다.작은 암 유형

유방암, 방광암, 고환암 및 자궁경부암을 포함한 모든 남성 및 여성 생식기 암을 보장합니다. (경미한 암의 경우 일부 생명보험사에서는 일반암과 분리하여 새로운 암을 만들어 전체암의 10~40%를 커버하기도 합니다.) ) 암 유형은 갑상선암, 기타 피부암, 경계성 종양 및 상피내암의 네 가지 유형의 암을 다룹니다. 담관암, 담낭암, 뇌암, 혈액암 등과 같은 특정 유형의 암은 높은 치료 비용이 필요합니다. 만원, 50만원이면 전액보험이 가능합니다. 다만, 일반암이 아닌 유방암, 갑상선암 등의 소암종 또는 유사암에 대한 보장금액이 5천만원인 경우에는 최소 500만원에서 최대 1천만원까지 손해보험으로 구분할 수 있습니다. 보험과 생명보험. 손해보험사는 일반암 중 소암과 대장점막암을 보장하며, 유사암은 갑상선암, 기타피부암, 경계성종양, 상피내암으로만 보장되며 이 경우 보장범위가 비교적 넓다. 생명보험은 소암과 대장점막암을 모두 보장하며, 확률이 높은 암은 분리하여 신설하여 특약의 형태로 운영하고 있습니다. 솔직히 말해서 종신보험은 좋지 않습니다. 생명보험사는 가급적 피하라고 말씀드리고 싶습니다. 또한 잘못된 가격을 지불하고 있다고 느끼기 때문에 소비자의 보험 적용 범위를 좁히는 것과 같습니다. 누가 봐도 생명보험사도 안 됩니다. 보기에 좋은 것은 없지만 담당자가 “요즘은 괜찮다”고 생명보험사를 추천한다면, 자제하고 특전 때문에 소비자에게 불리한 회사는 추천하지 마십시오. 비슷한 암종말에 많은 분들이 모르시는 내용을 말씀드리자면 암보험을 신청할 때 가장 많이 발생하는 보험금 분쟁은 “일반암진단비”라는 특약입니다. “이게 뭐야? 암이야.” 즉, 누가 봐도 흔한 암인데 의학적 관점에서 보면 일반 암이 아니라 비슷한 종류의 암이었다. 이 부분에 대비하기 위해서는 암보험 가입 시 최대한 유사한 암 종류의 진단을 구성해야 합니다. 갱신형 비갱신형 갱신형은 참고용 과거에 판매된 우편암보험 다이렉트암보험은 모두 갱신보험료 형태이며 갱신주기는 대부분 3년/5년/10년/15년 연령. 이미 사용하고 바로 사용한 경우 보험 정책을 확인하십시오. ) 비갱신형 가입 시 설정한 보험료가 변경되지 않는 비갱신형입니다. 매년/20년/25년/30년 등 매년 일정한 보험료를 내야 하는 보험의 한 형태입니다.